Vorbemerkung: Ich bin Wirtschaftsförderer einer keinen Gemeinde in Oberbayern. Ich berichte hier aus meinem Alltag. Und ich möchte die Politik mit diesen Berichten wachrütteln, dass nicht alles, was sie in guter Absicht geplant haben, auch tatsächlich bei denen ankommt, für die sie es ersonnen haben. Wer keine Betriebe mit 1-10 Mitarbeiter:innen für kreditwürdig hält, um sie bei staatlichen Hilfskrediten zu berücksichtigen, der sendet ein fatales Signal.

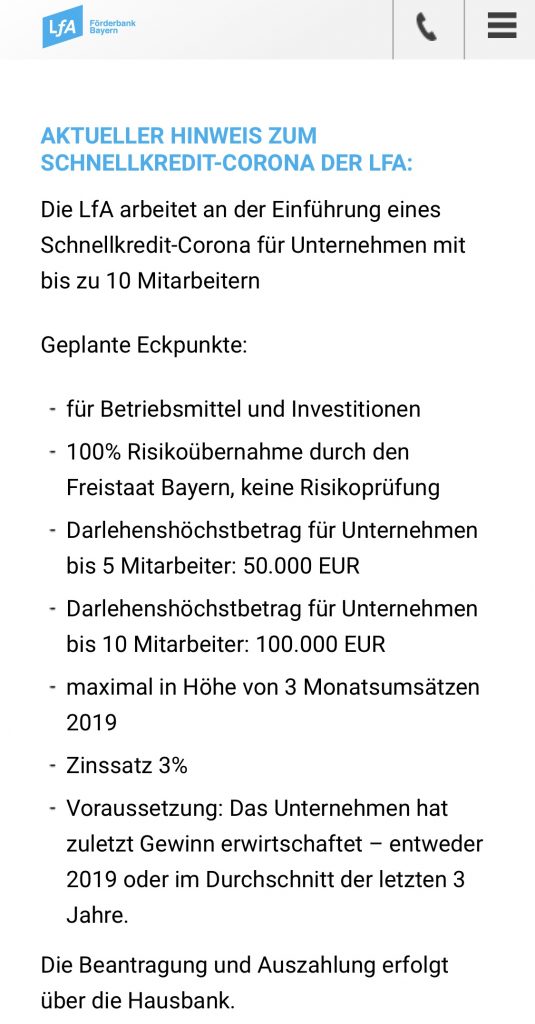

Update am 9. April 2020 – Druck lohnt sich! Heute hat sich der Pressesprecher der Bayerischen Staatskanzlei bei mir gemeldet und hat mitgeteilt, dass die LfA Förderbank Bayern an einem Sofortkredit mit 100 Prozent Haftungsübernahme für Unternehmen mit bis 10 Mitarbeiter:innen arbeitet. Geht doch. Vielen Dank.

Der 6. April 2020 ist ein rabenschwarzer Tag für Unternehmen mit weniger als 10 Mitarbeiter:innen. Seit Wochen berichten gerade kleinere Unternehmen, dass sie die versprochenen Hilfskredite von ihren Hausbanken nicht bekommen. Hier im Blog habe ich ausführlich über das Gebaren der Banken berichtet. Mit einem deutschlandweiten Banken-Melderegister habe ich die Erfahrungen von Firmen abgefragt und gesammelt, die sie mit Kreditanfragen bei Banken gemacht haben. Anschließend wurden diese Informationen an die Presse weitergegeben.

Die Politik forderte daraufhin die Banken auf, die Kreditvergaben großzügiger zu handhaben. Sparkassen und Banken hielten dagegen. Die bestehenden bankenregulatorischen Vorgaben seien zu streng, als dass man Kredite einfach durchwinken könne. Wieder meldete sich die Politik zu Wort und versprach zu 100 Prozent für die staatlich zugesagten Kredite zu bürgen, für die die Banken nicht einstehen wollen. Es würde zukünftig keine Prüfung der Kreditwürdigkeit mehr seitens der Hausbanken stattfinden.

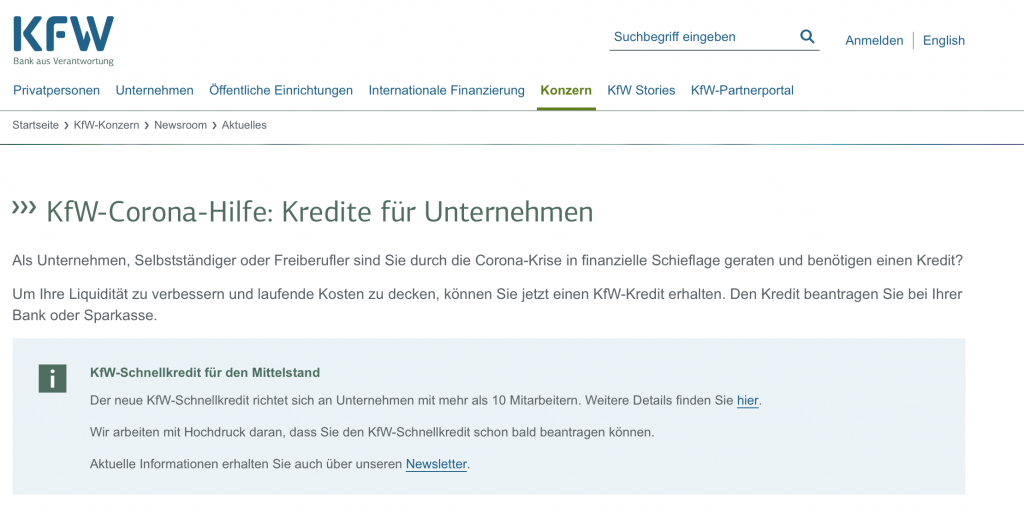

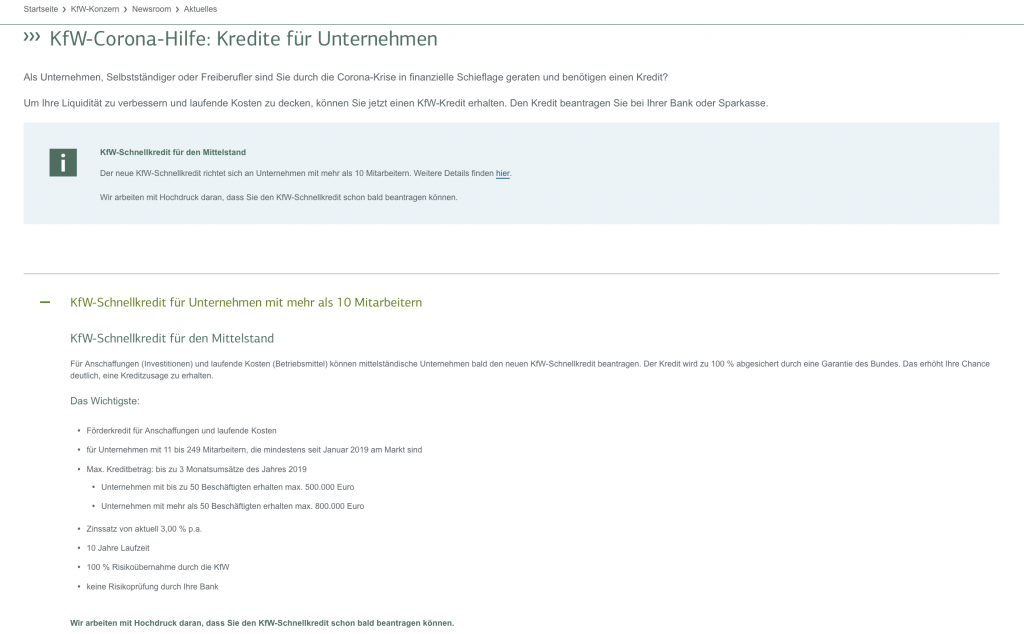

Heute, am 6. April, erklärten Politiker auf Landes- und Bundesebene, dass der Staat zu 100 Prozent für KfW-Kredite bürgen werde. Eigentlich eine gute Meldung. Aber wenn man genau hinhört, dann entpuppt sich diese Staatsbürgschaft als weitere Mogelpackung. Denn: Von dieser Regelung profitieren nur Unternehmen mit mehr als 10 Mitarbeiter:innen. Also Unternehmen, denen man eine geringe Kreditausfallquote unterstellt.

Der Einzelhandel, Restaurants, Werbeagenturen, Kreativschaffende, Reisebüros, Hotels und Pensionen, Catering, Eventagenturen, einfach alle Unternehmen mit weniger als 10 Mitarbeitenden gehen hingegen leer aus. Selbst der Staat möchte für sie nicht bürgen. Unternehmen, die noch vor wenigen Wochen solide dastanden. Man unterstellt ihnen, dass sie die Kredite nicht zurückzahlen können. Sie müssen ihren Bausparer, ihre Lebensversicherung, ihre private Immobilie, ihre Altersvorsorge verpfänden, damit sie einen „Hauskredit“ von ihrer „Hausbank“ bekommen. Sie bekommen keine staatlichen Kredite. Der Staat bewertet sie als Risiko, obwohl sie noch vor wenigen Wochen zuverlässige Gewerbesteuer- und Abgabenzahler waren. Ich nenne das unterlassene Hilfeleistung!

So eine Politik sendet genau nur ein Signal aus: Gründet bloß kein Unternehmen. Denn wenn ihr nicht mehr als 10 Mitarbeiter:innen habt, braucht ihr auf die Unterstützung des Staats keinen Cent geben. Die „Bazooka“ von Scholz und das „What ever it takes“ von Söder, sind auch in Krisenzeiten nicht mehr als tatenloser Politikersprech.

Und es ist auch deshalb so bitter, weil der Staat diese Kleinunternehmen geradezu in diese Situation hineingebettelt hat. „Beantragt Kurzarbeit!“ Warum? „Damit die Arbeitslosenzahlen nicht explodieren.“ Aber: alle Unternehmen verpflichten sich bei Kurzarbeit, dem Staat 4-6 Wochen die Löhne vorzustrecken, bevor sie das Kurzarbeitergeld von der Bundesagentur für Arbeit rückvergütet bekommen. Mit dem jetzigen Vorenthalten von staatlichen Kreditbürgschaften, können viele Kleinunternehmen dieser Verpflichtung nicht mehr nachkommen. Sie können keine Löhne zahlen. Sie können keine Löhne zahlen, weil die Politik ihre Zusagen nicht einhält. Es drohen Kündigungswellen, weil Unternehmen die Kurzarbeiterregelung nicht erfüllen können.

Es droht ein enormer Vertrauensverlust. Weil die Politik nicht für das einsteht, was sie öffentlich erklärt hat.

Dabei hätte man wissen können, dass es so kommt. Sparkassen-Präsident Schleweis hat es bereits in einem Interview mit dem Handelsblatt vor einigen Tagen so formuliert:

„Kredite im Rahmen des KfW-Programms können nur Unternehmen erhalten, bei denen davon auszugehen ist, dass sie das Darlehen (…) auch zurückzahlen können. Bei vielen Firmen aus Branchen, die unter der Coronakrise besonders stark leiden, ist dies aktuell nicht der Fall.“

Und, Herr Schleweis listet diese kreditunwürdigen Firmen auch auf: „Gastronomie, Hotels, Eventmanagement, Catering sowie in den Sektoren Reise, Verkehr, Logistik, Touristik (…).“

Es ist bitter: Nicht nur die Banken, auch der Staat scheint viele Kleinunternehmen bereits als kreditunwürdig abgeschrieben zu haben. Denn warum sonst sollte er für sie nicht bürgen wollen. So einfach. So wortbrüchig. „What ever it takes“ („Was auch immer notwendig ist“), Herr Söder!

Anmerkung zum Schluss: Falls jemand den schwarzen Peter allein der Bundespolitik zuschieben möchte:

- Bayern hat gerade den Vorsitz im Bundesrat inne – das ist die Kammer der Bundesländer.

- Bayern hat eine eigene Landesbank, die LfA. Auch sie übernimmt keine 100% Bürgschaft für diese „kreditunwürdigen“ Unternehmen.

Fotonachweis Titelbild: Bayerische Staatskanzlei und KfW-Bank